Toute la veille

À ne pas manquer

Ressources Humaines

Newsletter n° 13 – 13 juillet 2022

POINT SUR LA RÉFORME DE LA FORMATION : FOCUS SUR LE COÛT CONTRAT

Le coût contrat qui constitue désormais le mode de financement de l’apprentissage, la révision du rôle des régions en matière d’apprentissage (voir Tendances BTP de mars) et la refonte du financement de la formation (voir Tendances BTP de mai) forment les 3 éléments primordiaux de la reconfiguration du cadre financier dessiné, par la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel (JO du 6), en matière d’apprentissage. À l’évidence, le coût contrat est un élément déterminant pour les centres de formation d’apprentis (CFA) ; c’est en effet la principale ressource de financement de leur activité. Cela explique leur inquiétude à chaque annonce d’en modifier le montant. Pour mieux appréhender les perspectives annoncées de refonte de ce mode de financement, il apparait utile de reprendre l’étude de son cadre juridique, sa philosophie, et son mode de fonctionnement.

1. Le coût contrat : pourquoi ? Sa nature juridique ?

L’étude d’impact du projet de loi pour la liberté de choisir son avenir professionnel donne 2 éclairages sur le choix du coût contrat comme mode de financement de l’apprentissage:

« 2.2.1. Pour le financement de l’apprentissage les principaux objectifs poursuivis sont :

– Simplifier les circuits de financement en garantissant un financement pour chaque contrat. Bien que réformé en 2014, le mécanisme de financement de l’apprentissage apparait encore complexe. Le système envisagé par la loi vise à instaurer un financement de l’apprentissage plus direct, dans une relation désintermédiée entre l’entreprise et le centre de formation d’apprenti ;

– Améliorer l’efficience des financements par l’analyse des coûts de formation. Le financement actuel repose sur le mécanisme de la subvention qui ne permet pas d’aboutir à un modèle financier optimal. Face aux rentes qui se sont parfois établies, le projet de loi vise à promouvoir un système où les coûts pratiqués sont la résultante d’une prestation rendue répondant aux exigences du commanditaire ; […].»

En fait, 4 objets sont recherchés au travers du coût contrat :

– Garantir un financement pour chaque contrat d’apprentissage ;

– Instaurer un financement de l’apprentissage plus direct, dans une relation désintermédiée entre l’entreprise et le centre de formation d’apprentis (CFA) ;

– Améliorer l’efficience des financements de l’apprentissage par l’analyse des coûts de formation des CFA ;

– Faire en sorte que le coût pratiqué par le CFA corresponde à la prestation attendue de l’employeur occupant l’apprenti.

Selon le règlement n° 2018-06 du 5 décembre 2018 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif version avec commentaires infra-règlementaires intégrant l’article 1er du règlement ANC n° 2019-04 et les règlements ANC n° 2020-08 et n° 2021-02 :

– La convention de formation entre le CFA et l’entreprise distingue le prix de la prestation de formation par apprentissage, le montant de prise en charge par l’opérateur de compétences (OPCO), le reste à charge éventuel de l’entreprise, les différents types de frais annexes ainsi que les modalités de règlement ;

– Le CFA s’engage, en vertu de la convention de formation, à fournir une formation par apprentissage sur une certaine durée ;

– En contrepartie de cette prestation, le CFA reçoit un montant de prise en charge par l’OPCO en fonction du diplôme ou titre préparé et le cas échéant, une participation financière de l’entreprise (pour le reste à charge éventuel) ;

– Le niveau de prise en charge par l’OPCO rémunère, en totalité ou pour partie, le prix de la prestation de formation défini par le CFA ;

– Le niveau de prise en charge par l’OPCO est comptabilisé en produits, de manière linéaire sur la durée du contrat d’apprentissage, dans une subdivision du compte 706 (Prestations de services). La prise en charge des frais annexes à la formation des apprentis par l’OPCO est également à comptabiliser dans une subdivision du compte 706.

2. Le coût contrat : qui l’établit ?

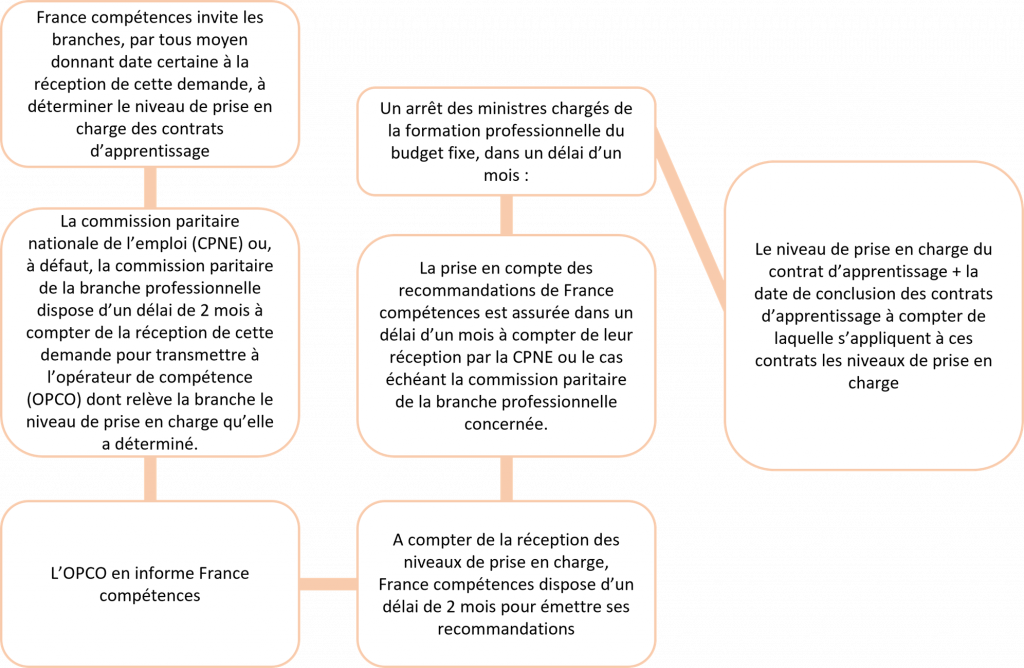

En principe, le coût contrat est déterminé par les branches ou, à défaut, par un accord collectif conclu entre les organisations représentatives d’employeurs et de salariés signataires d’un accord constitutif d’un opérateur de compétences interprofessionnel gestionnaire des fonds de la formation professionnelle continue ; c’est ce qu’énonce l’article L 6332-14 du Code du travail. Le décret pris pour l’application de la loi (décret n° 2018-1345 du 28 décembre 2018, JO du 30) a donné comme traduction du terme « branches », l’expression suivante : « commission paritaire nationale de l’emploi, ou à défaut la commission paritaire de la branche professionnelle ».

En mars dernier, une notion nouvelle est fixée dans la réglementation : celle de l’initiative (décret n° 2022-321 du 4 mars 2022, articles D. 6332-78-1 et D. 6332-78-2 du Code du travail). Ce qui donne à ce jour, le schéma suivant :

Le même circuit s’applique dans le cas particulier des formations dont le niveau de prise en charge n’a pas été fixé tel qu’il ressort du décret n° 2022-321 du 4 mars 2022 (article D. 6332-79 du Code du travail).

À noter :

• Jusqu’à la détermination du niveau de prise en charge, l’OPCO doit verser au CFA le montant forfaitaire annuel fixé. A compter de la fixation du niveau de prise en charge par la CPNE ou à défaut par le ministère chargé de la formation professionnelle, l’OPCO doit procéder, le cas échéant, à la régularisation des sommes dues ou à la récupération des sommes avancées, dès le 1er versement suivant la décision fixant le niveau de prise en charge applicable ;

• Avant le 31 décembre de chaque année, France compétences doit communiquer au ministre chargé de la formation professionnelle 2 listes : liste des CPNE n’ayant pas respecté leurs obligations en matière de détermination de niveaux de prise en charge des contrats d’apprentissage ; liste des diplômes ou titres à finalité professionnelle préparés pour lesquels celles-ci devaient se déterminer ;

• L’OPCO doit majorer le niveau de prise en charge dans 2 cas : accueil d’un apprenti reconnu travailleur handicapé ; aménagement de la durée du contrat d’apprentissage.

3. Le coût contrat : comment est-il établi ?

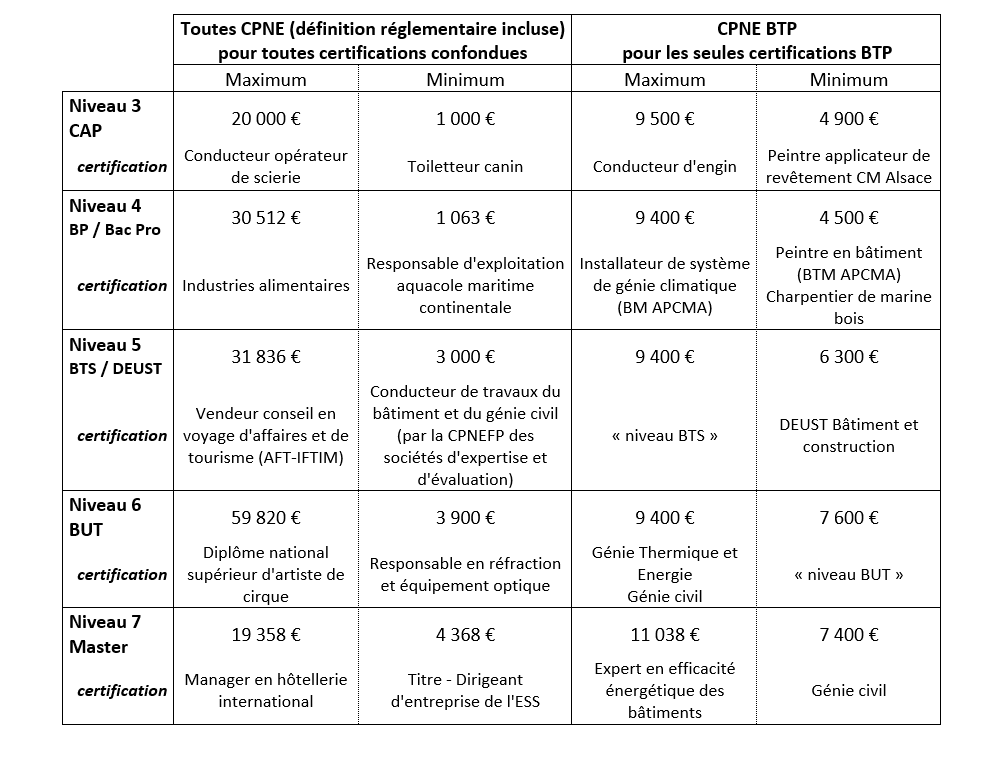

Les CPNE, pour le nouvel exercice 2022, doivent s’appuyer sur les données issues des remontées des comptabilités analytiques des CFA. Pour cela, France compétences va mettre à leur disposition un tableau indiquant les charges moyennes observées par certification ou par niveau et domaine de spécialité. Ces données constitueront un élément de cadrage important dans la méthode d’élaboration des recommandations de France compétences.

Par ailleurs, pour être prises en considération, les valeurs remontées ainsi que les certifications correspondantes avec leur codage RNCP devront être identifiés dans une délibération de la CPNE. Une note précisant les règles ou méthodes de calcul utilisées pour fixer les NPEC devra être annexée à la délibération de la CPNE.

4. Le coût contrat : quelles dépenses recouvre-t-il ?

L’article L. 6332-14 du Code du travail distingue 3 catégories de prises en charge par les OPCO au titre de la section financière « Des actions de financement de l’alternance » en matière d’apprentissage :

• Les contrats d’apprentissage et de professionnalisation au niveau de prise en charge fixé par les branches ou, à défaut, par un accord collectif conclu entre les organisations représentatives d’employeurs et de salariés signataires d’un accord constitutif d’un opérateur de compétences interprofessionnel gestionnaire des fonds de la formation professionnelle continue ;

• Les dépenses d’investissement visant à financer les équipements nécessaires à la réalisation des formations ;

• Les frais annexes à la formation des salariés en contrat d’apprentissage ou de professionnalisation, notamment d’hébergement et de restauration, dans des conditions déterminées par décret ;

Par « niveau de prise en charge », il faut entendre charges de gestion administrative et charges de production telles que la conception, la réalisation des enseignements dispensés pendant le temps de travail dans un CFA, dont tout ou partie peut être effectué à distance et l’évaluation des compétences acquises par les apprentis notamment dans le cadre du contrôle continu, la réalisation des missions d’accompagnement et de promotion de la mixité, le déploiement de la démarche qualité prévue à l’article L. 6316-1 du Code du travail, les charges d’amortissement annuelles comptabilisées pour des équipements participant à la mise en œuvre des enseignements dispensés par apprentissage, et à l’ingénierie pédagogique dès lors que leur durée d’amortissement n’excède pas 3 ans.

Par « frais annexes », il faut comprendre les frais suivants : frais d’hébergement ; restauration ; 1er équipement pédagogique nécessaire à l’exécution de la formation ; mobilité internationale des apprentis. Dans un document « questions réponses » relatif à la mise en œuvre de la réforme dans les CFA publié le 14 septembre 2019 et actualisé les 19 décembre 2019 et 30 juillet 2020, le ministère du travail a précisé la notion de frais annexes.

Aucune définition réglementaire des dépenses d’investissement n’est faite. Cela conduit certains commentateurs à se demander si les OPCO peuvent prendre en charge cette dépense faute d’explication, d’autres considèrent que selon une approche inversée de charges de production ces dépenses recouvrent les équipements participant à la mise en œuvre des enseignements dispensés par apprentissage et à l’ingénierie pédagogique dont la durée d’amortissement excède 3 ans.

5. Le coût contrat : pour quelle durée ?

Le niveau de prise en charge du contrat d’apprentissage est établi pour une période minimale de 2 ans, sans préjudice des modifications rendues nécessaires par la prise en compte des recommandations de France compétences.

6. Le coût contrat et le secteur du BTP

******

Le rapport d’information n° 4922 enregistré à la Présidence de l’Assemblée nationale le 19 janvier 2022, déposé en application de l’article 145-7, alinéa 3, du règlement par la commission des affaires sociales sur l’évaluation de la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel et présenté par Mme Fabre et M. Cherpion, rapporteurs pour le titre relatif à la formation évoque le sujet du coût contrat. Ainsi, il est signalé, dans le contexte financier global, la nécessité de la réévaluation du coût-contrat dans le cadre de la campagne 2022 et le besoin de clarifier le cadre juridique et financier des investissements.

À ce jour, nul ne sait la forme que prendra la régulation du coût contrat. En fait, celle-ci peut ne pas se limiter au seul aspect du montant du coût contrat sur lequel tous les esprits se fixent. En effet, il importe de garder présent à l’esprit que cette régulation peut porter sur d’autres caractéristiques du coût contrat qui en définitive en a 5 : encadrement dans son élaboration et sa détermination, aspect théorique du fait que la référence pour la détermination de son montant plafonné est le diplôme et, non pas la prestation de formation en apprentissage réalisée par le CFA, assiette attachée au mois d’exécution du contrat d’apprentissage (et non pas, au mois d’exécution de la formation en CFA), champ large (dépenses de fonctionnement et d’investissement et frais annexes), et calendrier de versement souple dans lequel le mécanisme de l’avance occupe une place privilégiée.

Rédaction achevée le 21 juin 2022

Vous êtes intéressé ? Besoin de plus d’information ? Contactez-nous :

Linda METAYER, DPI : linda.metayer@ccca-btp.fr

Yolande SELLIER, DAJVI : yolande.sellier@ccca-btp.fr