Toute la veille

À ne pas manquer

Ressources Humaines

Newsletter n° 11 – 11 mai 2022

Point sur la réforme de la formation: focus sur le financement de l’apprentissage

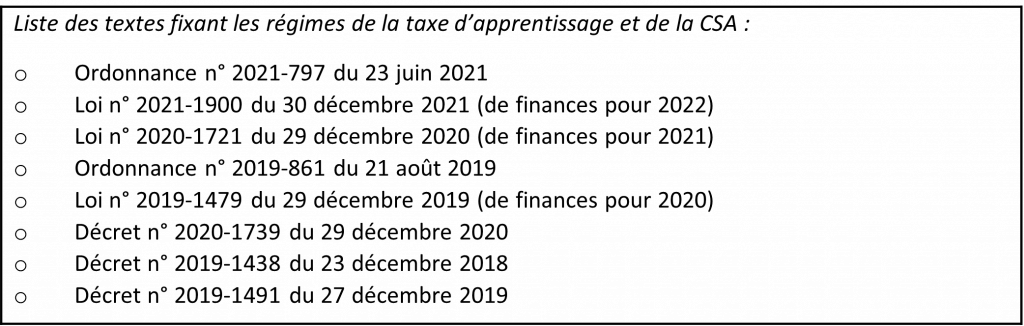

A l’instar de la révision du rôle des régions en matière d’apprentissage, la refonte du financement de la formation est un des principaux éléments de la reconfiguration du cadre juridique dessiné, par la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel (JO du 6) en matière de formation. De prime abord, les régimes de la taxe d’apprentissage et de la contribution supplémentaire à l’apprentissage (CSA) semblent avoir été peu concernés par ce remodelage, l’esprit s’attachant à la mise en place plus spectaculaire de la Contribution à la Formation Professionnelle et à l’Alternance (CUFPA), et plus précisément aux circuits financiers. En fait, il n’en est rien, de nombreux textes ont été pris entre le 5 septembre 2018 et le 1er janvier 2022 pour aménager les régimes de la taxe d’apprentissage et de la CSA et pour en préciser les modalités d’application. Pis, la loi n° 71-578 du 16 juillet 1971 sur la participation des employeurs au financement des premières formations technologiques et professionnelles, texte fondateur en la matière, est abrogée en juin 2021. C’est pourquoi une analyse plus précise et complète s’impose !

1. L’évolution du régime de la taxe d’apprentissage depuis la loi du 5 septembre 2018

2 aspects dans l’examen de l’évolution du régime de la taxe d’apprentissage :

– Qu’est-ce qui n’a pas changé ?

– Qu’est-ce qui a changé ?

sans oublier un point sur les circuits financiers applicables à compter du 1er janvier 2022.

a) Ce qui n’a pas changé

• La nature juridique de la taxe d’apprentissage, imposition de toute nature dotée d’un régime juridique qui lui est propre ; toutefois, la taxe d’apprentissage est dorénavant enchâssée dans la contribution unique à la formation et à l’alternance (CUFPA), elle-même imposition de toute nature ;

• L’objet de la taxe d’apprentissage : favoriser l’égal accès à l’apprentissage sur le territoire national et contribuer au financement d’actions visant au développement de l’apprentissage ;

• Le taux de la taxe d’apprentissage, 0,68 % en métropole et 0,44 % dans les départements de Bas-Rhin, du Haut-Rhin et de la Moselle ;

• L’assiette de la taxe d’apprentissage, pour une large part conservée : revenu d’activité retenu pour le calcul des cotisations sociales ; prise en compte du salaire versé aux apprentis après l’abattement prévu en application de l’article L. 6243-2, alinéa 1, du Code du travail ; exonération des rémunérations dues aux apprentis par les employeurs dont l’effectif est de moins de 11 salariés, déterminé selon les modalités prévues à l’article L. 130-1, I, du Code de la sécurité sociale.

b) Ce qui a changé

• La définition de l’employeur assujetti, de l’employeur non redevable, et de l’employeur exempté, une bascule complète de la base juridique étant au surplus opérée. En effet, désormais, toute la réglementation, jusqu’alors établie par le Code du travail et le Code général des impôts se trouve désormais fixée dans le Code du travail ;

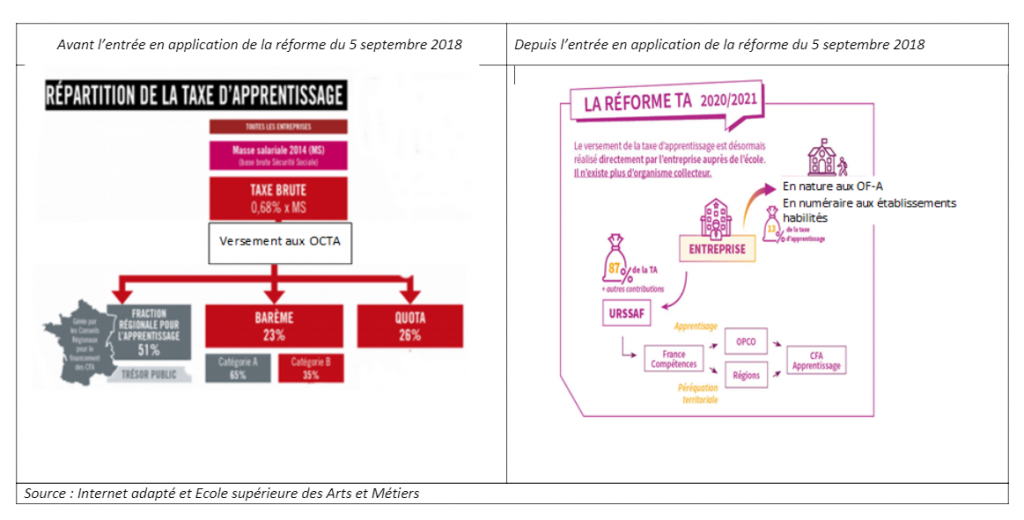

• Les éléments constitutifs de la taxe d’apprentissage ; au nombre de 3 (fraction régionale pour l’apprentissage (FRA) – 51 % du produit de la taxe due – quota d’apprentissage – 26 % du produit de la taxe due – et « hors quota » – 23 % du produit de la taxe d’apprentissage due-) avant la réforme, dorénavant ces éléments sont au nombre de 2 éléments : part principale : 59%, 0,44 % pour les établissements situés dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle, quel que soit le lieu du siège du principal établissement de l’entreprise et-solde de 0,09% pour les établissements qui ne sont pas situés dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle. Toutefois, des aspects de l’ancienne réglementation sont intégrés dans la nouvelle configuration de la taxe d’apprentissage et en particulier au sujet du solde de 0, 09% ; la liste des dépenses libératoires est celle déterminée par l’ancienne réglementation. En revanche, le cadre juridique retenu à l’égard de la part principale est complétement neuf.

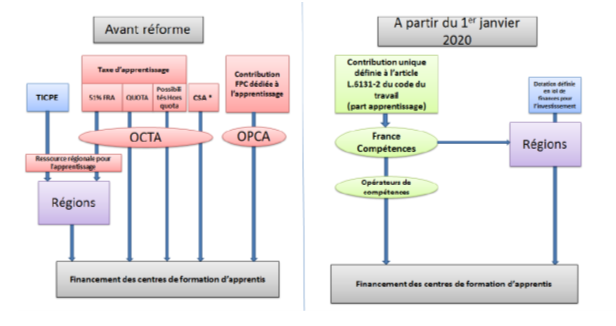

c) Les circuits financiers applicables à compter du 1er janvier 2022

(Extrait du document jaune « Formation professionnelle » annexé au projet de loi de finances pour 2020)

A noter !

• Aucune TVA n’est due auprès de l’Urssaf sur la taxe d’apprentissage.

• L’administration fiscale reste compétente pour la taxe d’apprentissage au titre des rémunérations du mois de décembre 2021 y compris si elles sont versées en janvier 2022.

Pour en savoir plus sur le régime applicable au 1er janvier 2022 notamment la déclaration DSN, les codes applicables, les dates de déclaration de la part principale et du solde de la taxe d’apprentissage, se référer au CFPTA-Guide_Declarant.pdf (urssaf.fr)

2. L’évolution du régime de la CSA depuis la loi du 5 septembre 2018

Là aussi, 2 aspects dans l’examen de l’évolution du régime de la taxe d’apprentissage :

• Qu’est-ce qui n’a pas changé ?

• Qu’est-ce qui a changé ?

sans oublier un point sur la cinématique déclarative applicable à compter du 1er janvier 2022.

Pour en savoir plus,

Point sur la cinématique déclarative applicable à compter du 1er janvier 2022 (extrait du guide CFPTA-Guide_Declarant.pdf (urssaf.fr) :

Lors de la première année de transfert de la CSA aux Urssaf, la cinématique de gestion de la CSA sera la suivante :

• À partir des données déclarées par les entreprises en DSN au titre de l’exercice 2022, c’est-à-dire au dépôt de la DSN de décembre 2022 (exigible le 5 ou 15 janvier 2023), les Urssaf calculent et notifient les effectifs nécessaires au calcul de la CSA : effectifs d’alternants de l’entreprise et effectifs moyens annuels;

• Les entreprises calculent leur contribution à partir du ratio d’emploi d’alternants;

• Les entreprises déclarent leur contribution CSA sur la DSN de mars 2023 (exigible le 5 avril).

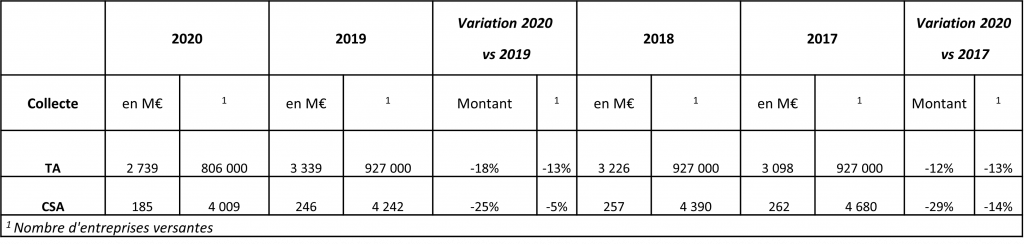

3. Les données financières représentées par ces deux contributions ?

Que représentent la taxe d’apprentissage et la CSA et quelles évolutions peut-on observer depuis l’entrée en application de la loi du 5 septembre 2018 ?

Il eût été intéressant de disposer du nombre d’entreprises assujetties et des entreprises exonérées, malheureusement ces données chiffrées ne sont pas accessibles. Il faut noter néanmoins que la courbe du nombre d’entreprises cotisantes croise la courbe de croissance des chiffres sur l’apprentissage.

Également, il faut relever la baisse du nombre d’entreprises cotisantes d’au moins 250 salariés ; doit-on supposer que ces entreprises remplissent davantage leurs obligations de quota d’alternants (contrat d’apprentissage et, de professionnalisation et de convention industrielles de formation par la recherche) ?

******

Le rapport d’information n° 4922 enregistré à la Présidence de l’Assemblée nationale le 19 janvier 2022, déposé en application de l’article 145-7, alinéa 3, du règlement par la commission des affaires sociales sur l’évaluation de la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel et présenté par Mme Fabre et M. Cherpion, rapporteurs pour le titre relatif à la formation, ne contient aucun développement sur ce volet de la réforme du 5 septembre 2018.

Cela ne manque pas d’étonner, un long regard étant posé sur l’insuffisance de financement de l’apprentissage. Dans les moyens retenus pour remédier à la situation, l’hypothèse d’une réforme du financement de l’apprentissage n’est pas envisagée.

Faut-il considérer qu’il n’y aura pas de remise en cause du cadre fixé notamment par la loi du 5 septembre 2018 ? L’annonce récente de la souscription d’un nouvel emprunt par France compétences pour pallier son déficit invite à rester attentifs !

Vous êtes intéressé ? Besoin de plus d’information ? Contactez-nous :

Yolande SELLIER / Yolande.SELLIER@ccca-btp.fr

Linda METAYER / Linda.METAYER@ccca-btp.fr